ラララ相続 第11話「生命保険を用いた節税術」

今回で11回目の放送となります「ラララ相続」は全13回にわたり、相続税や節税対策について、視聴者の皆様に分かりやすくお伝えしていきたいと思います。解説していただくのは、ランドマーク税理士法人の公認会計士・税理士の清田幸佑さんです。

ランドマーク税理士法人について

ランドマーク税理士法人は、関東に15の拠点を展開する税金と資産運用のエキスパートであり、相続に関しても強みがあるそうです。

ゲストはタレントのテリー伊藤さんです。

生命保険の非課税枠

今回のテーマは生命保険に関する節税の話です。

生命保険が節税対策になるんですか?具体的に教えてください。

相続税対策としてはポピュラーな方法で「500万円×法定相続人の人数分」が非課税になるという制度です。

ということは、現金で500万円を持っているより、生命保険金として500万円を受け取る方が節税になるということでしょうか?

結果的にはお得になります。

でも、非課税なのは1人500万円までということですね。

はい、1人あたり「500万円×法定相続人の人数」で計算します。

では、法定相続人が多いほど非課税枠も増えるということでしょうか。

はい、その通りです。

高齢でも入れる生命保険

高齢になると生命保険って入りにくいと聞きますが。

生命保険の内容によってはご高齢でも加入できるものがあります。

でも、そういう保険ってどうでしょうか。

先ほどお話ししたように、例えば 500万円を支払って生命保険に加入した場合、高齢の方はほぼ同じ金額を受け取ることになります。現金で500万円を持っていると相続財産として課税対象になるのに対し、生命保険金なら非課税枠が適用されるため、生命保険に加入して500万円を受け取る方が節税になるということになります。

ただし、生命保険の契約の仕方によっては、税金の種類が変わるため注意が必要です。生命保険の契約には3パターンあるためご説明します。

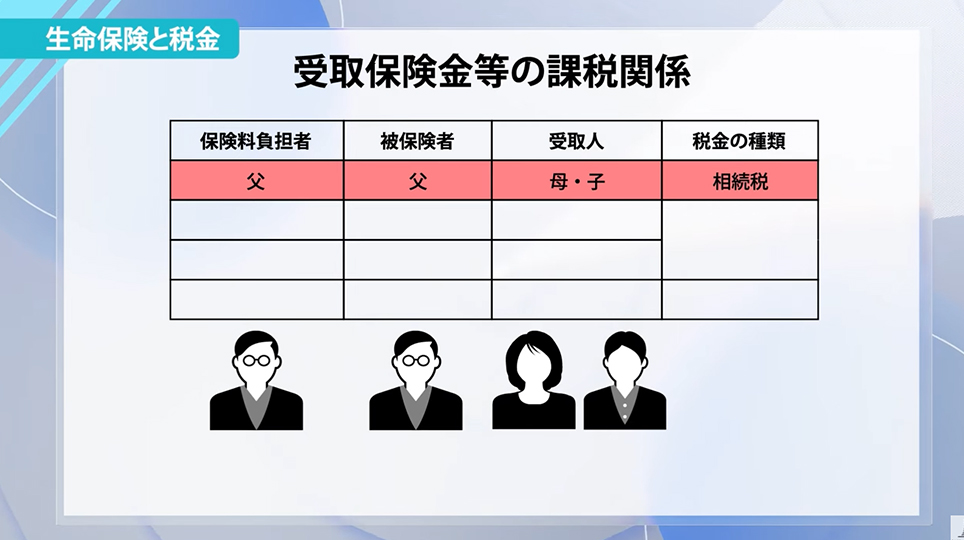

1つ目のパターン:相続税がかかるケース

契約者(保険料を支払う人)と受取人が別で、受取人が相続人の場合、このケースでは相続税が課税されるので非課税枠を活用できます。これが一番オーソドックスな形です。

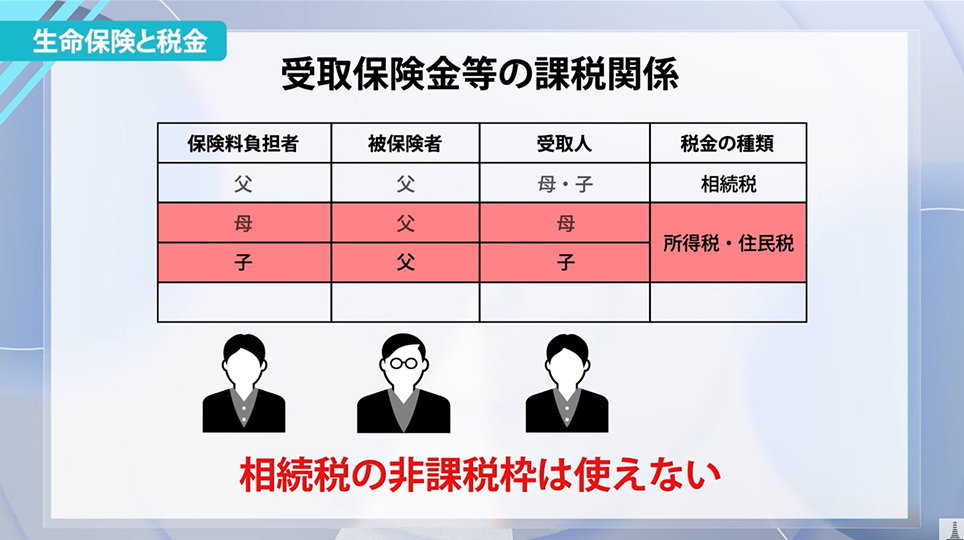

2つ目のパターン:所得税がかかるケース

例えば、お子さんが契約者(保険料を支払う人)で、お父さんを被保険者にし、受取人を自分(お子さん)にしていた場合は「一時所得」として所得税が課税されます。この場合、相続税の非課税枠は使えません。

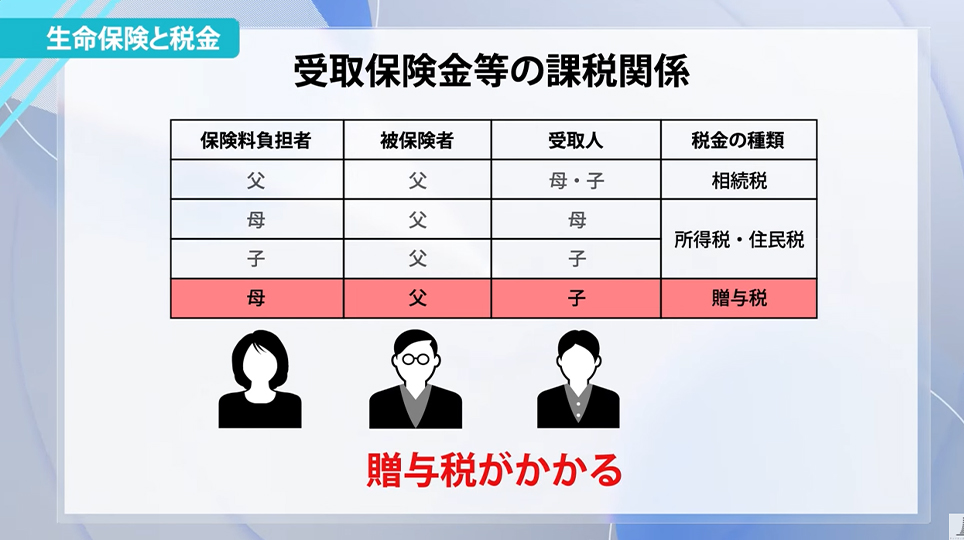

3つ目のパターン:贈与税がかかるケース

例えば、お母さんが保険料を支払う契約者で、お父さんが被保険者、受取人がお子さんの場合、本来であればお母さんが受け取るべき保険金をお子さんが受け取ることになるため、贈与税が課税されます。

なるほど、お金の流れによって税金の種類が変わるということですね。

生命保険の契約をするときには誰が契約者で、誰が受取人かをしっかり考えないといけません。

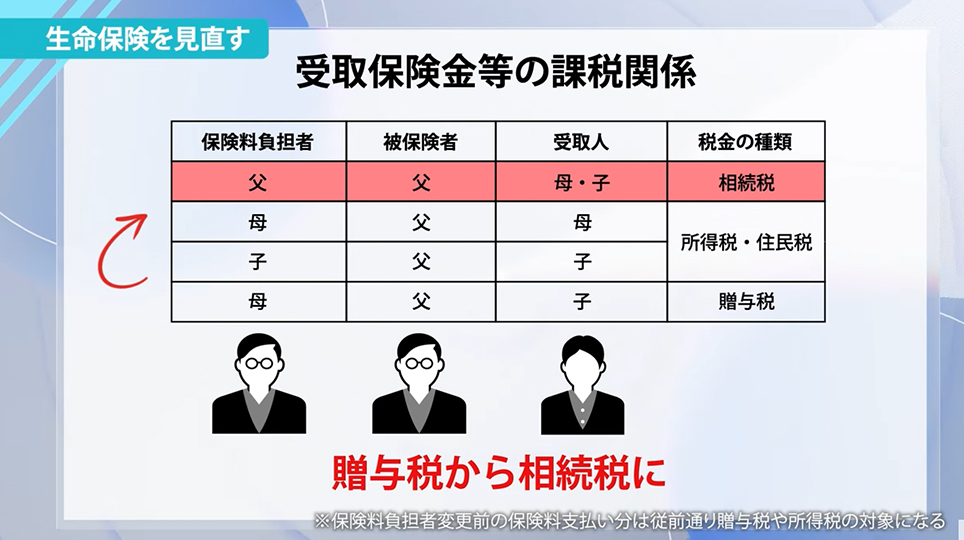

生命保険の契約を見直すことはできますか?

はい、できます。例えば契約者がお母さん、受取人がお子さんというケースでは、契約者をお父さん(被保険者本人)に変更すれば、相続税の非課税枠を活用できるようになります。また、生命保険の非課税枠が余っているという場合には追加で保険をかけることもできます。

(※契約者(保険料を支払う人)を変更して死亡保険金を受け取った場合、変更前と変更後に区分して課税されます。記載されている例では、死亡保険金のうち、母が負担した保険料に対応する部分は贈与税、父の負担した保険料に対応する部分は相続税が課税されます。なお、相続税については非課税枠が適用されます。)

贈与税から相続税へシフトすることで節税できるということですね。

一度契約内容を見直すことも大事です。契約内容にもよりますが、保険会社に確認すれば対応できることが多いです。

テレビ番組のご案内について

無料相談は各事務所で実施しております。

お気軽にお問い合わせ下さい。

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり